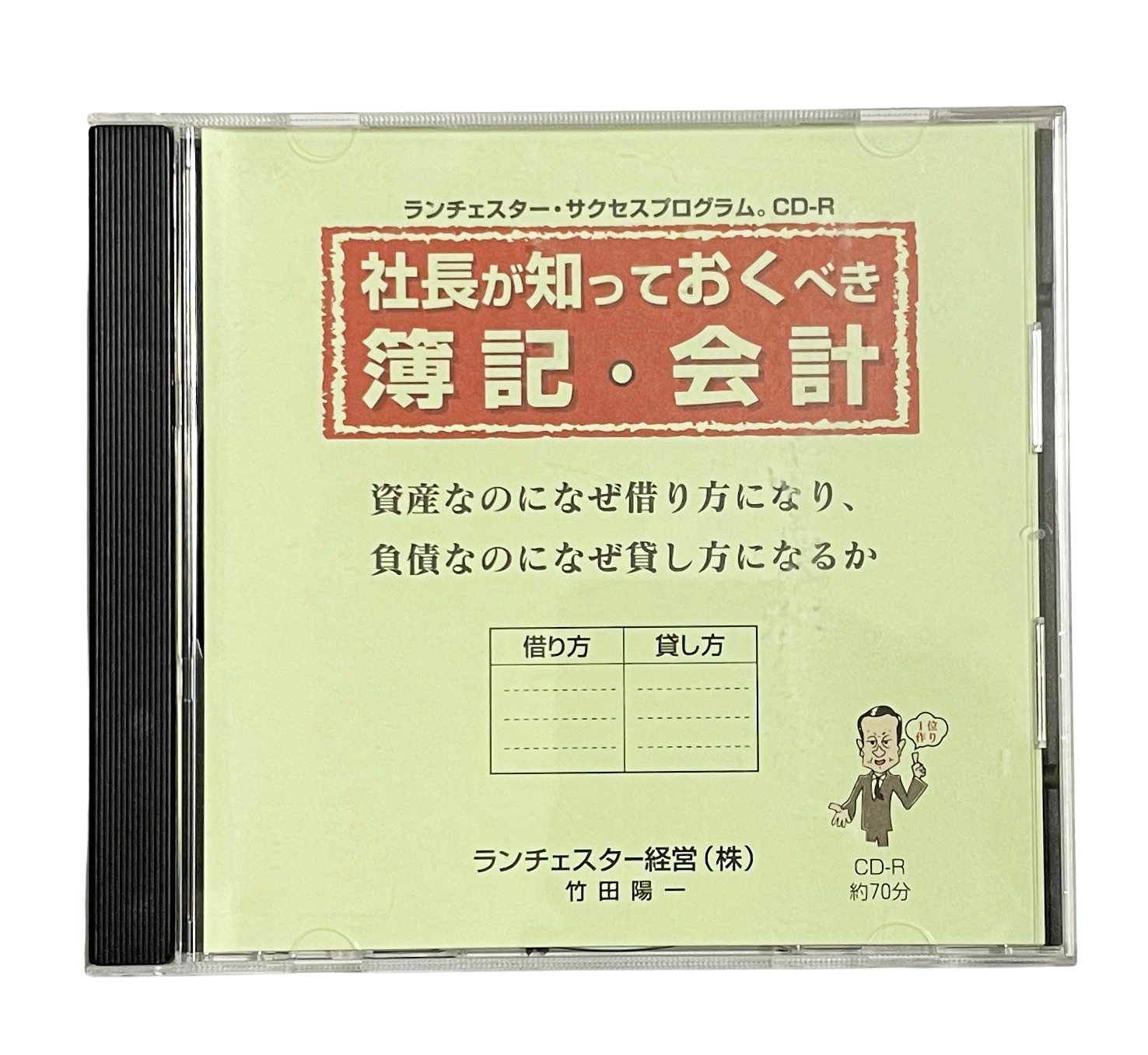

社長が知っておくべき簿記・会計

CD1巻(1時間10分)テキスト付き

定価 7,700円(税込)

簿記3級程度の知識を身につけている社長は約1割

簿記・会計は戦術

1度原則をおぼえるとあとは長く活用できる

1. 資産科目なのになぜ借り方になり負債科目なのになぜ貸し方になるのか

簿記を習い始めた人がまず最初にぶつかる壁が、この疑問でしょう。複式簿記の起源は12世紀のイスラムだそうで、これがイタリア北部の商人に伝わりました。

そのときルカ・パチョーリは経営に必要な勘定科目をいくつもつけ加えて、より完成度が高いものにしたのです。

これを最も熱心に使ったのがベネチュアで貿易を専門にする船長でしたから、船長の立場で考えると「なんだ、こんなことだったのかー」と、借り方と貸し方の意味が簡単につかめます。さらにこれが解かれば複式簿記の仕組みも自然に解かってきます。

2. 効果性が高い経営システムを作るには簿記知識が必要

会社と呼ばれる組織体は粗利益で生きており、その粗利益はお客からしか生まれてきません。実際にお客を作るには、どのような商品を、どこの地域の、誰に対して、どのような方法で売るかなど、これら1つ1つをきちんと決めなければなりません。

これを「経営システム」と呼んでいます。しかし経営システムは形がなくてつかみどころがないので、はたして自分が作った経営システムがうまく作られているかどうか、さっぱり解かりません。

社長が作った経営システムの「善し悪し」をつかむ最も有力な方法が、利益性など経営分析です。このとき社長に簿記の知識がなかったら、経営システムに大きな欠陥があったとしてもこれに気付きません。ところが簿記3級程度の実力がある社長は1割ぐらいしかいないので、多くの人は事実の認識が遅れてしまいます。

この教材は簿記学校では教えてないものを中心に説明しています。簿記をニガ手としている人は、とりあえずFAXを。

≪目次≫

- 利益は経営システムの有効性をチェックする大事な情報

- 財務分析は資金配分をチェックする有力な方法

- 会計の良い仕組みを作るには簿記知識が必要

- 従業員15人以下の会社は経理係が1人しか置けない

- 資産科目なのになぜ借り方になり負債科目なのになぜ・・

- 複式簿記の始まりは12世紀

- 決算書を読むには簿記知識が必要

- 利益は出ているのになぜ現金がないか

- 減却償却が生まれたのは産業革命から

- 業種によって変わる決算書の中味

- 資産や経費における戦略と戦術の違いを知る

- 資金や経費における強者の戦略と弱者の戦略