これなら顧問先の社長も料金を払ってくれる経営の総点検

実行しない経営計画から、

確実に実行する戦略システム

厳しい経済環境が長く続いていることで、新設企業が少なくなりました。しかも業績不振で顧問契約を取り消す会社も多くなっています。このような中でお客の数を多くするには、営業の差別化が欠かせません。

しかし会計事務所の場合は簿記や会計の差別化は難しく、しかも税法の差別化もできないので「打つ手の範囲」は限られています。

この解決策として効果があるのが決算が終わったあと、顧問先の社長とともに実行する「経営の総点検」になります。

決算が終わった直後は、ほとんどの社長が初心にもどって「経営の改善をしたい」と考えています。この時に「経営総点検のプラン」を提案すると、関心を示す社長が多くなります。では経営総点検の概略について説明しましょう。

1. 経営総点検の作業手順

経営の総点検をするにはまず「何と何」を点検するか、点検する「対象」をはっきりさせておく必要があり、これは経営を構成する「大事な要因」になります。

しかし経営の中心部は形がなくて見えないので、経営を構成する「大事な要因」をはっきりさせることはとても難しくなりますが、次の手順で考えを進めていくと次第に解かってきます。

2. 会社は粗利益で維持されている

会社と呼ばれる組織体は「粗利益」によって生きています。人件費はもちろんのこと、借入金の返済も粗利益の中から支払われています。その粗利益は「お客から」しか生まれません。しかも商品をどこの会社から買うかの決定権は、お客が100%持っていて売る側には1%もないのです。

この大原則から、経営の大事な要因を考えるときは「お客を出発点にすべきだ」ということが解ります。お客を出発点にして考えると、点検すべき「大事な要因は8項目」あることがはっきりしてきます。

3.どのような考え方で点検するか

点検すべき大事に要因がつかめたあと、次に必要になるのはこれを「どのような考え方」で点検するかになり、この中心は戦略になります。

しかし戦略とは「見えざるもの」と呼ばれるように、戦略の内容はよく解らないので、点検作業は思うように進みません。この解決に役立つのが、ランチェスター法則の研究から出てきた、弱者の経営戦略になります。

弱者の戦略は「原点の戦略」や「初心の戦略」になります。この戦略をもとにして経営の大事なところを1つ1つ点検したあと修正していくと、顧問先の経営に一貫性が出るばかりか、ムダも少なくなるので業績が良くなります。

このDVDは会計事務所の「決算後の総点検用」として制作し、35歳以上の職員さんが実行できるようになっています。会計事務所の「差別化」ができます。

≪目次≫

はじめに

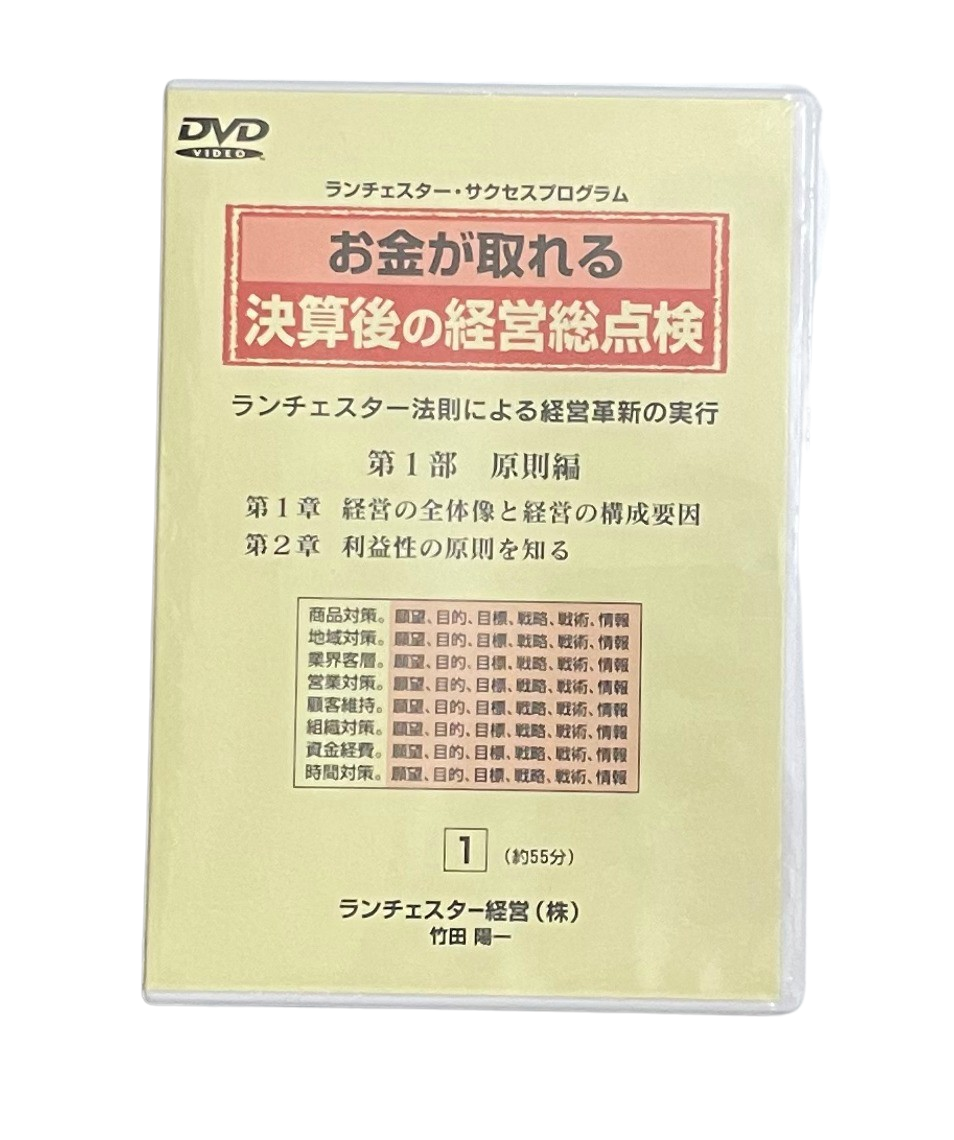

第1部 原則編

第1章 経営の全体像と経営の構成要因

- 経営の全体像を押さえ直す

- 経営を構成する中心的な要因

- 中心的要因のウエイト付

第2章 利益性の原則を知る

- 卸・業務用販売業の利益実態

- 経常利益の計算式

- 市場占有率の3大数値

- 訪問型営業で検証

- 販売係の実質営業コストを計算

- 売上は同じでもお客の分布で利益が変わる

第3章 実行の手順とランチェスター法則

- 社長の願望・熱意・決断力・向上心

- 経営の目的を正しく決める

- 全社的な目標設定

- 戦術の意味を正しく知る

- 戦略の意味を正しく知る

- 戦略の対象となる種類

- ランチェスターの法則

- 経営規模の大中小で変わる社長の役目

- 実行手順のウエイト付

- 業績の何%が社長の経営実力で決まるか

- 全体のまとめ

第2部 実践編 業績向上の戦略対策

はじめに

- 業績を分析して会社の実態をつかむ

- 利益性の原則を知らせる

- 戦略と戦術の違いを伝える

- 強者の戦略と弱者の戦略の内容を伝える

- どの商品を強くするか目標を決める

- 営業地域の決め方を点検

- 業界と客層を点検する

- 営業方法を点検する

- 顧客維持対策を点検

- 人の配分と役目の決め方を点検

- 資金の配分と経費の配分を点検

- 全体のまとめ