1位作りの財務戦略 CD

CD4巻(4時間30分)テキスト付

定価 50,600円(税込)

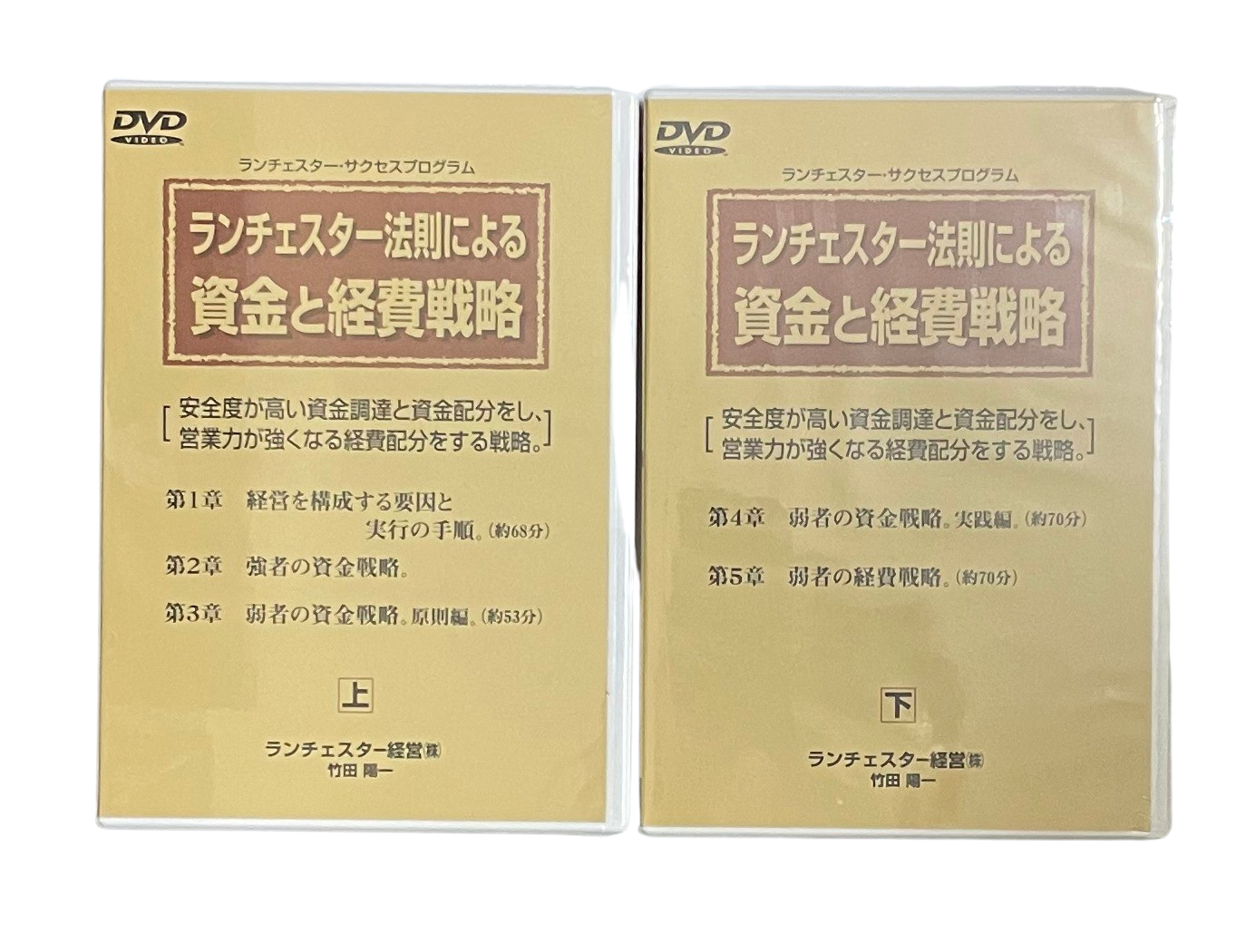

資金戦略・経費戦略 DVD

DVD4巻(4時間21分)テキスト付

定価 69,300円(税込)

これまでの簿記や会計にはない新発想で「財務戦略」を開発

ランチェスター法則を応用し、

営業マンの感覚と発想で

資金配分と経費配分について考える

中小企業では社長の9割が、簿記や会計を「ニガ手」とされていますが、安心してください。

財務戦略とは、自己資本率・従業員1人当たりの自己資本額・競争相手との力関係の3つを考えた上で、限りある資金や限りある経費を、何と何に対して、いくらずつ配分すると経営力や営業力が最も強くなって業績が良くなるか、この「見究め方」になります。

安全ラインと危険ラインをはっきり示す

実際に経営をする社長にとっては、自己資本率がここ迄低下すると危険性が高くなるとか、固定資産を自己資本で割った「固定比率」が、これ以上高くなると危険度が高くなるなど はっきりした「数値目標」が必要になります。

これ迄の経営分析にはこれがなかったのですが、

ランチェスター法則の応用でこれが可能になりました。

安全ラインの数値を頭に入れて経営すると、思わぬ失敗が防げるようになります。

この教材は従業員100人以下の社長に焦点を当て、営業的な発想でまとめているので、簿記や会計がニガ手な人でも

財務戦略の基本がマスターできます。 続きを読む

<1位作りの財務戦略(CD)の目次>

- 1章 経営の基本原則と経営の全体像

- 2章 財務における強者と弱者の区分

- 3章 強者の財務戦略

- 4章 弱者の戦略原則

- 5章 弱者の資金戦略

- 6章 弱者の経費戦略

- 7章 経理のコストダウン対策

- もっと詳しく知りたい方は→コチラ

<資金戦略・経費戦略 DVD 目次 >

- 1章 資金戦略と経費戦略

- 2章 強者の資金戦略

- 3章 弱者の資金戦略 その1 原則編

- 4章 弱者の資金戦略 その2 実践編

- 5章 弱者の経費戦略

- もっと詳しく知りたい方は→コチラ