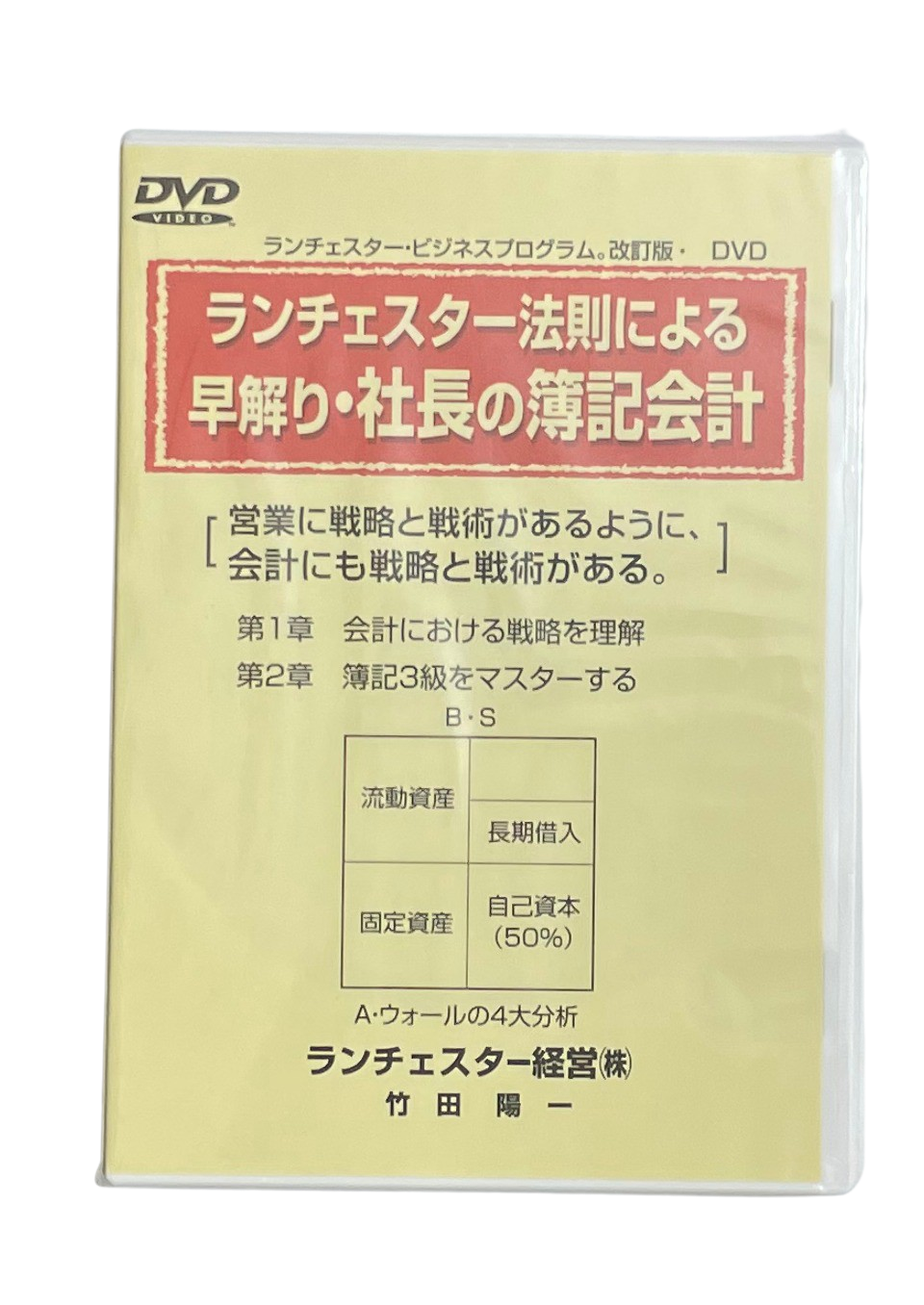

早解り社長の簿記・会計

DVD2巻(1時間50分)テキスト付き

定価 19,800円(税込)

簿記が解らない場合、このようなことが起きる

1. 利益は出ているのに、税金を払うお金がない。なぜお金が足りないのか。

2. 借入金を返済したので、今期は利益が多くでるはずだ。

3. 社長が仮払金を持出したあと精算をしないので、仮払金が何件もたまっている。

4. 集金に行ったときに値引をしたり値切られたものを、そのあと値引の伝票を書 かないので、売掛金の残高が販売先と合わない。

5.経営はとても厳しいと営業マンを説教するばかりで、きちんとした根拠を数字 で示さないので、営業マンは社長が言っていることが理解できない。

6. 社長が簿記が解らないと、会計係や営業マンの使い込みがあったとき、発見が

遅れるので使い込みの金額が多くなる。

※中小企業の社長で簿記3級が解る人は、10%~15%だそうです。

≪目次≫

1章 会計における戦略を理解

- 経営を構成する大事な要因

- 利益性の善し悪しが決まる利益性の原則

- 会計の戦略を理解。会計にも戦略がある

- A. 資金調達の戦略

- B. 資金配分の戦略

- C.経費戦略

- 2種類の戦略

- A.強者の戦略

- B. 弱者の戦略

- 財務分析でチェック

- 経営システム作りの善し悪しは利益で測定

- 5業種の経営データを知る

2章 簿記3級をマスターする

- 会計の戦術を知る

- 複式簿記を知る

- 減価償却の制度を知る

- 経費にできる支払いと、経費にできない支払い

- 利益は出ているのに税金を払う金がない。

- BSとPLの科目を覚える

- 社長が簿記に詳しくなると役立つこと